工業機器人丨研究報告

核心摘要:

工業機器人發展的宏觀環境:

?政策上:政策力度加強,方向上從“引進+專項突破”轉為“國產化、智能化”;目標上提出到2025年,制造業機器人密度較 2020 年實現翻番。

?技術上:機器視覺、傳感器等相關技術的發展及與工業機器人深度結合,促進工業機器人的可用性和易用性。

?需求上:1)潛在勞動力不足,“機器替人”成大勢所趨;2)目前國內工業機器人主要依賴進口,其密度與發達國家相比有提升空間,國內工業機器人空間潛力大。同時,新能源等行業在國產化的浪潮下為國內工業機器人企業的發展與滲透提供一定先發優勢。

工業機器人的產業鏈情況:

?上游-零部件情況:1)減速器:市場集中度極高,高端市場為國外品牌絕對壟斷,故廠商議價能力強,約占機器人成本的25%-30%。整體供貨周期長,國內一般4-6個月。2)伺服:高端市場依賴進口,中低端市場可自主覆蓋。國內廠商中,伺服占機器人成本比重約25%-30%。3)控制器:本體廠商紛紛自主研發,但大部分還是需要購買第三方產品。控制器占機器人成本比重約20%-25%。

?中游-本體情況:1)保有量:2022年中國工業機器人保有量135.7萬臺,主要為多關節機器人和SCARA機器人,其占比分別為60%,40%左右。2)競爭格局:市場格局較為集中,整體國外品牌占比高,約七成左右。3)國內廠商主要打法:通過零部件自研來控制成本結構、發展協作機器人增加產品應用場景、拓展家具等新行業、積極布局出海等。

?下游-系統集成商情況:1)市場格局較為分散(企業數量多、規模小),其中國內系統集成商占比90%以上。2)機器視覺、3D相機等新興的集成生態伙伴助力工業機器人“眼/腦”發展,解鎖更多、更精應用場景。3)傳統系統集成商向綜合解決方案廠商邁進,即向上拓展本體能力,向下拓展機器視覺、柔性夾爪等周邊技術。

工業機器人未來發展趨勢:

?從發展方向上看:未來工業機器人的發展以提升應用廣度和深度為方向,其中運動控制技術、控制系統技術促進產品性能提升,AI相關技術促進智能化提升,未來工業機器人向著智能化、精細化、柔性化、平臺化等方向發展。

?從行業發展潛力看:汽車制造、電子和半導體制造仍然是主要應用行業;鋰電/光伏制造是新增市場的主要行業。除此之外,航空航天、家電制造業等制造業應用潛力也比較大。

主要廠商評價:

?從市場投資熱點上看:1)本體、其他(視覺定位、追蹤、檢測、激光雷達等業務企業)、全產業鏈是主要投資方向。2)零部件中伺服+控制較熱,本體中協作機器人較熱。

?從本體和系統集成商的評價看:報告主要考慮了廠商的需求前瞻力(即市場空間)和產品執行力(即需求滿足能力)。1)針對本體,主要看產品及品牌:“四大家族”占據行業領導地位;新松、埃斯頓憑借高零部件自主率、高行業景氣度躋身行業領導者之列,協作機器人廠商則通過拓展行業和場景的廣度來提高競爭力。2)針對系統集成商,雖然主要看行業服務經驗,但就競爭而言,需求前瞻和產品執行需雙向發力,其中產品執行力是需求前瞻力的基礎。

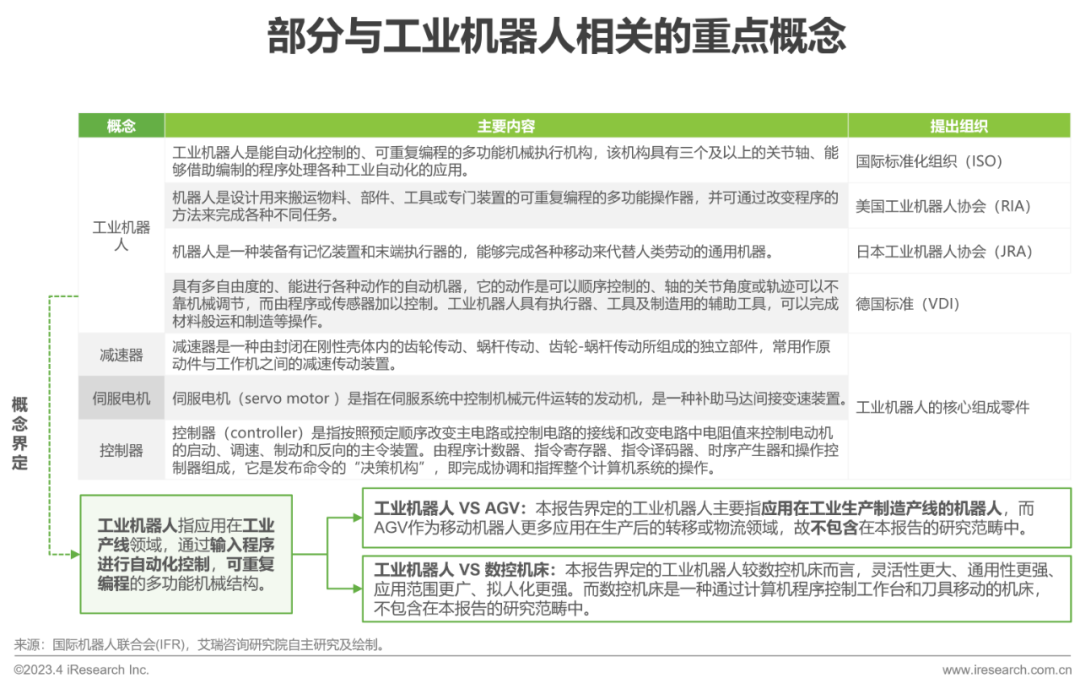

工業機器人的重要概念厘清

本報告界定的工業機器人指:應用在工業產線領域,可重復編程實現自動化控制的機械結構

產業鏈總覽-未來3年穩定增長

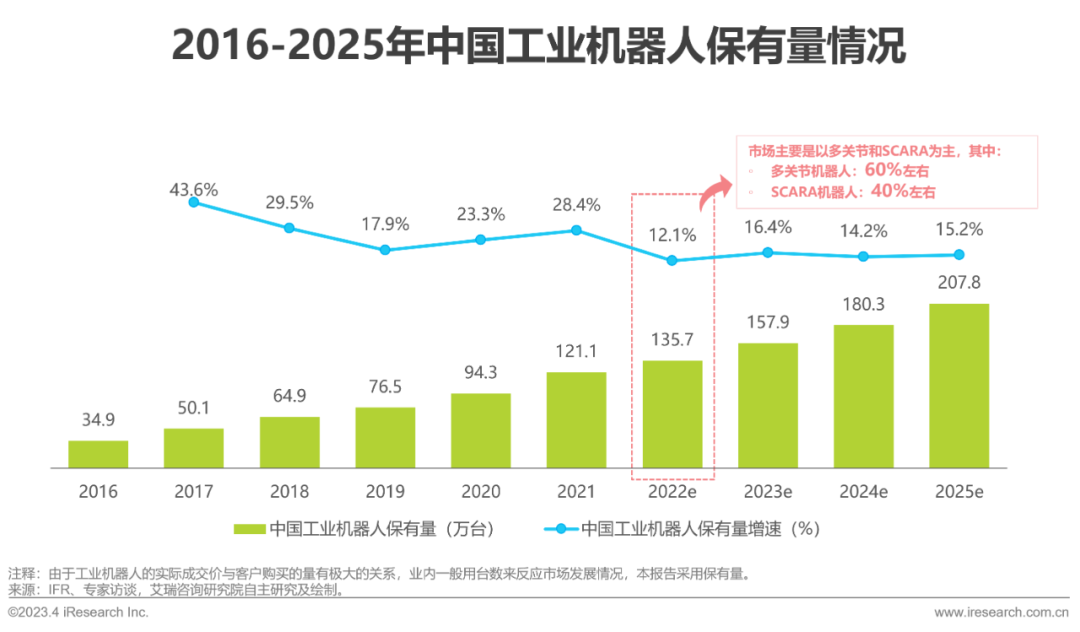

2023年中國工業機器人保有量有望突破150萬臺

從工業機器人的保有量來講,2023年我國工業機器人保有量將突破150萬臺,預計未來三年將保持穩定增長。

從工業機器人的主要增長驅動來講,2020-2021年的增長驅動主要得益于新能源汽車需求爆發,工業機器人保有量增速較高。2022年因疫情全國大范圍停擺,增速下滑。未來幾年,受《“機器人+”應用行動實施方案》和全球經濟去全球化的影響,中國工業機器人市場可能以相對穩定的增速平穩增長。

從工業機器人的類型來講,2022年仍以多關節和SCARA為主,其中多關節占60%左右, SCARA占40%左右。

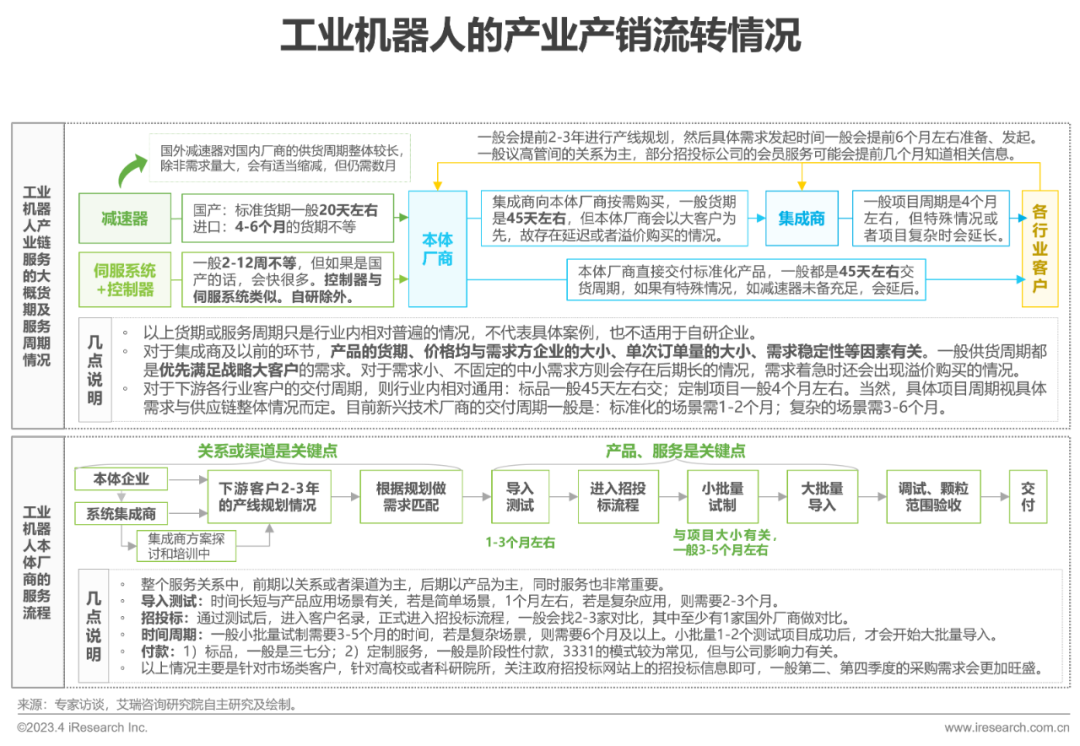

產業鏈總覽-產銷流轉周期與服務流程

需求量主導的市場,服務中,售前靠關系,決策靠產品

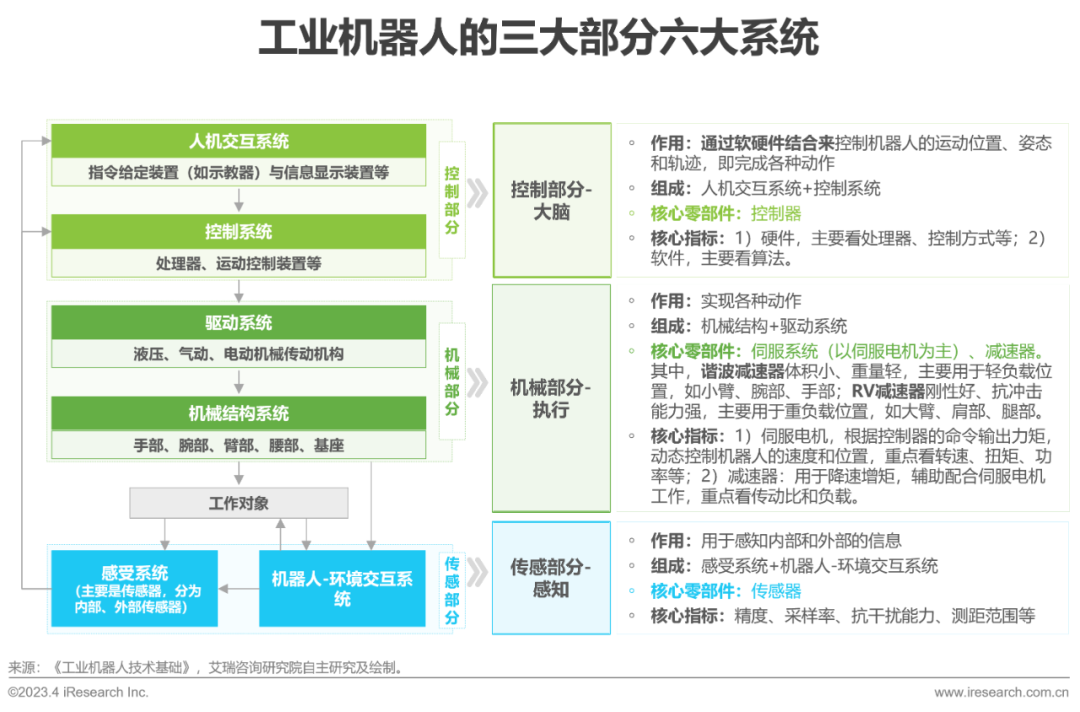

三大零部件在工業機器人中的作用

控制器是輸出命令方;伺服系統、減速器相互配合,執行控制器的指令,共同保證工業機器人穩定、精準運行

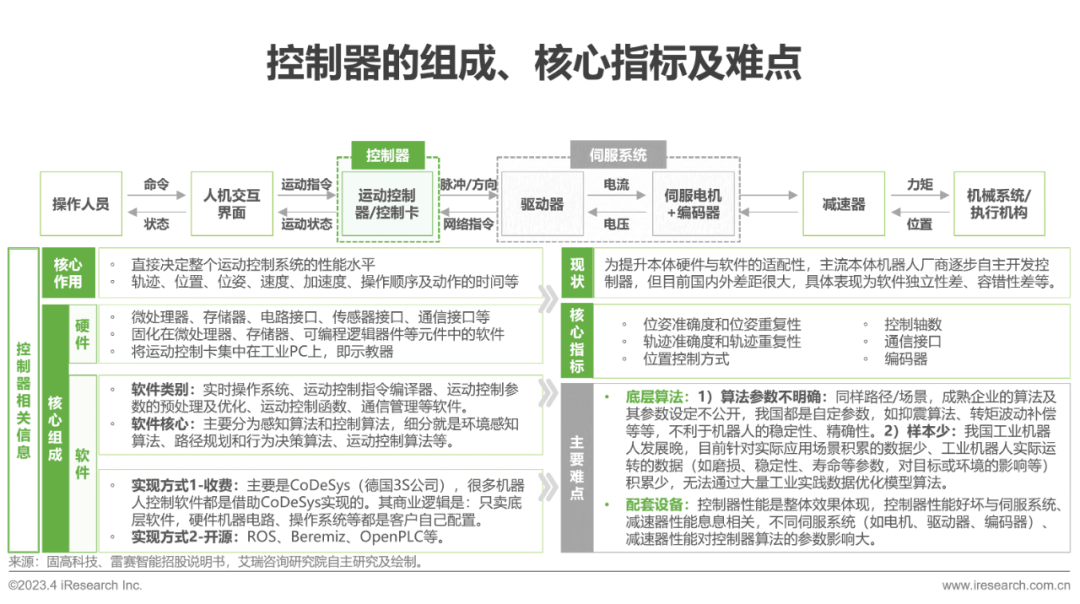

控制器-關鍵指標及難點

精度和穩定性是控制器性能的直接指標,但底層算法是核心

控制器直接決定本體的軌跡、位置、位姿、速度、加速度、操作順序及動作的時間等。控制器控制的本質是根據運動要求和傳感器件的信號進行必要的邏輯、數學運算后,將正確的控制信號傳遞給伺服系統或其他動力裝置,執行單元執行運動要求。國內外控制器的性能差距主要由兩方面決定:1)軟件方面:其一,成熟廠商的控制器是“黑匣子”,國內算法模型參數設定可借鑒性弱;其二,研發與實際應用是兩回事,實際應用晚且量小,與運動控制、路徑規劃等相關的底層算法無法依靠大量的工業機器人的生產實踐所積累的數據進行訓練優化;2)硬件方面:高性能的控制器的底層芯片、配套設備(如伺服電機、編碼器、減速器)等都需要進口,與本體的磨合度不夠。

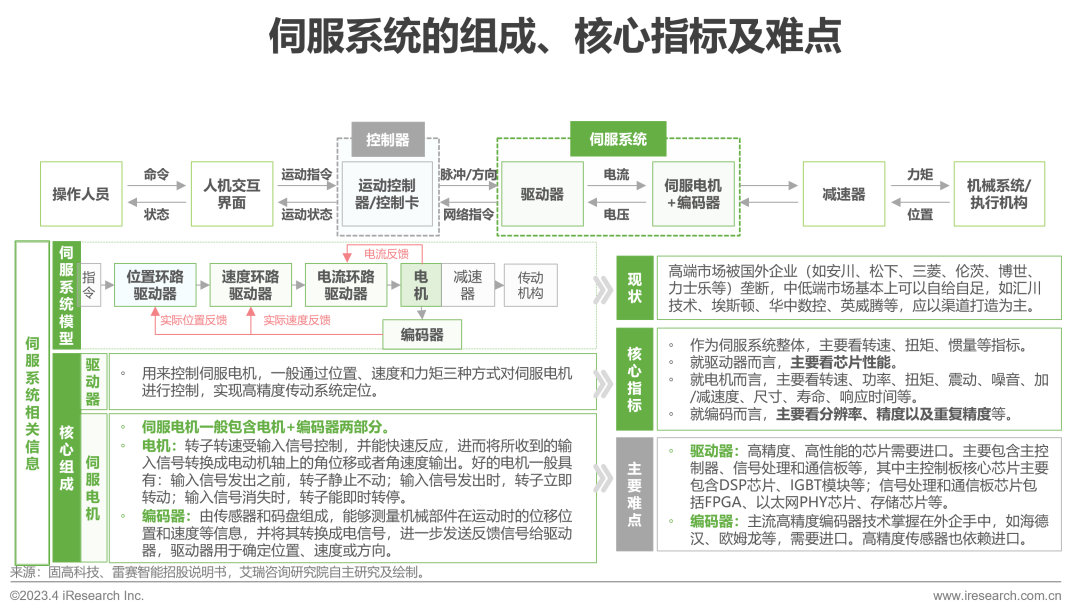

伺服系統-關鍵指標及難點

轉速、扭矩和慣量直接指標,但驅動器、編碼器性能尤為重要

工業機器人的伺服系統主要由驅動器、電機、編碼器所組成,其目的主要是驅動執行機構完成控制器的指令,這要求伺服系統具有響應速度快、精度高、穩定性強、適應頻繁加減速等特性。目前國內伺服系統的高端市場被國外壟斷,其主要差距源于以下兩點:1)與驅動器相關的高精度芯片為國外所壟斷,如DSP芯片;2)編碼器的核心技術掌握在外企手中。同時,傳感器作為編碼器的核心元器件,高精度傳感器也依賴于進口。值得注意的是,伺服系統作為一個整體,轉矩、扭矩、慣量是其主要性能指標,但在配置時,要綜合考慮伺服電機的規格和機械末端的位置、速度、精度、動態性能等要求。

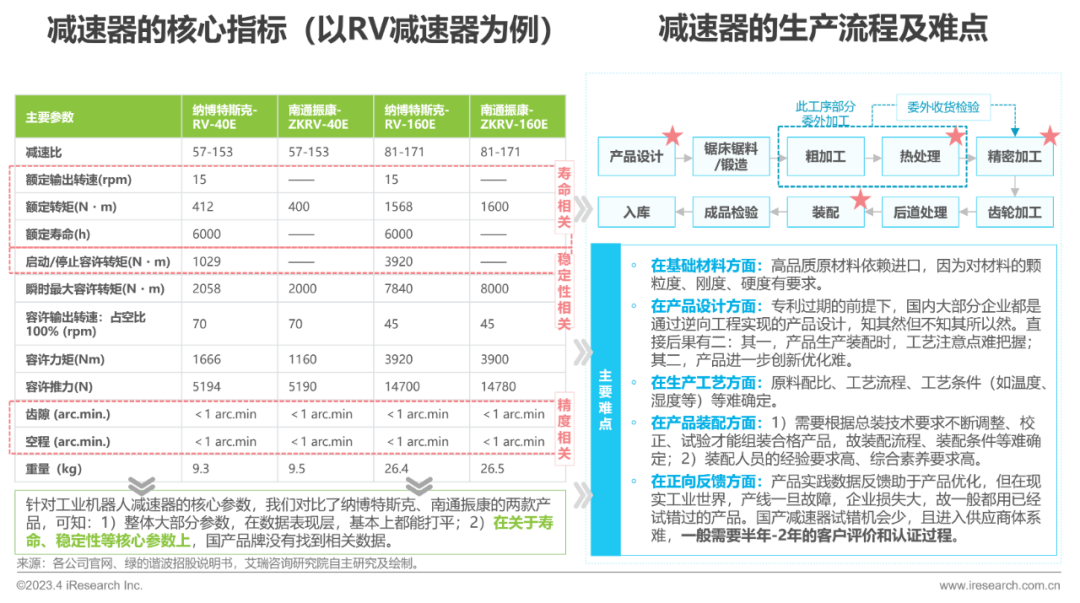

減速器-關鍵指標及難點

器件壽命及穩定性相關指標是核心;目前在產品設計、生產工藝、裝配等方面都存在難點,其中工藝/裝配條件、工藝/裝配流程是重中之重

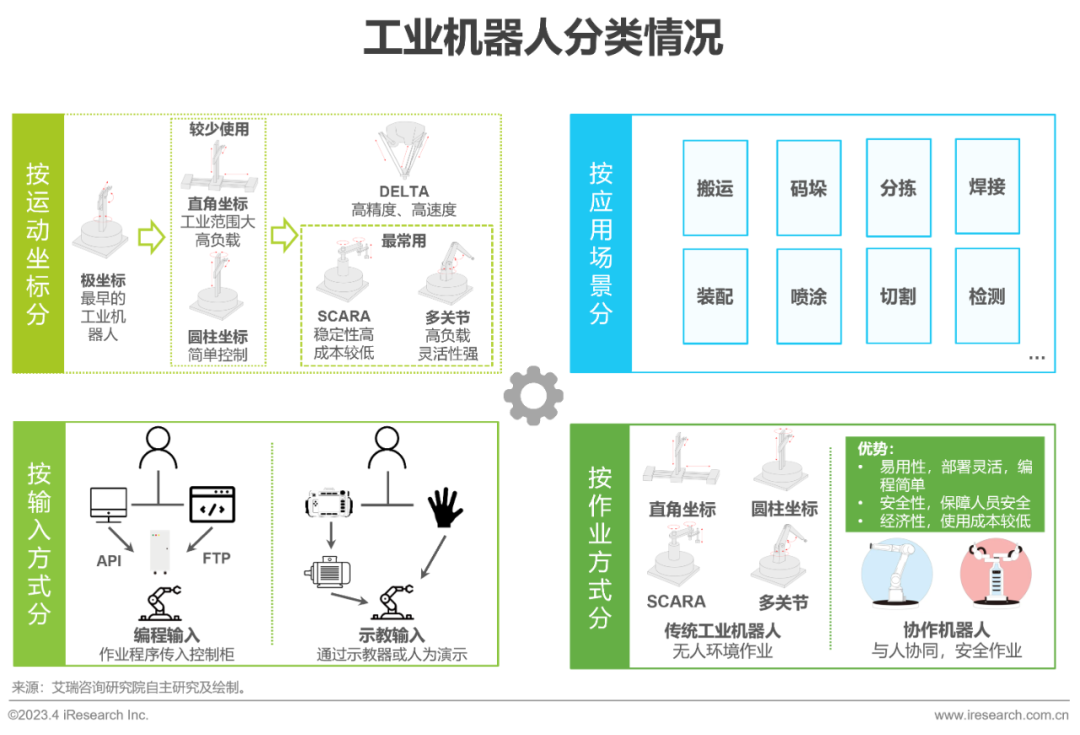

本體產品分類

工業機器人可從運動坐標、應用場景、輸入信號方式、作業方式進行分類

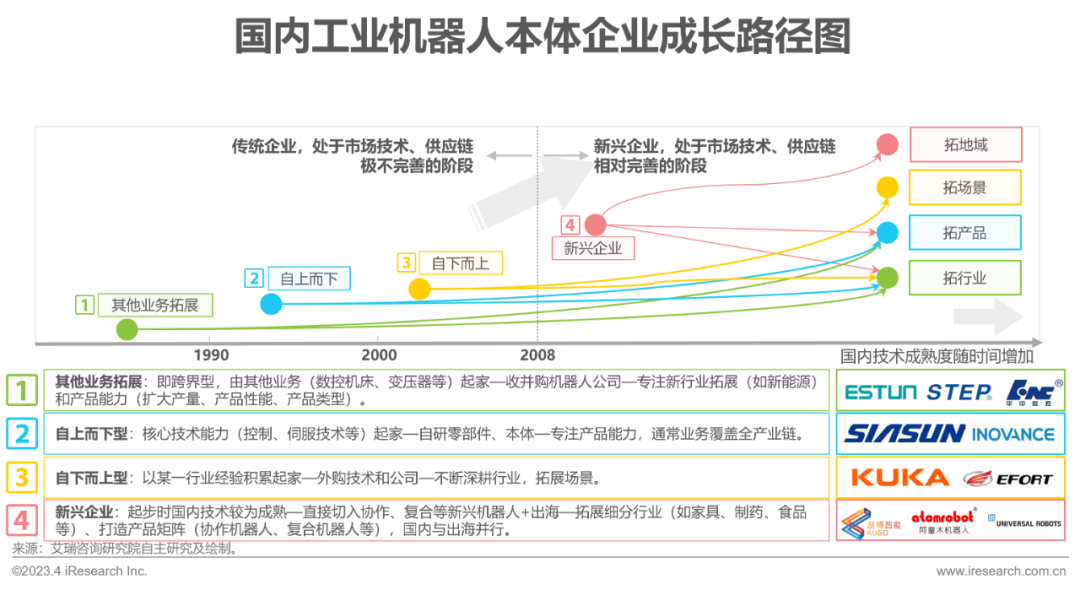

本體-企業成長路徑

技術積累型企業多以自研為主深耕產品,行業經驗型企業多通過收并購拓展行業和場景,新興企業打法較綜合

隨著國內業機器人相關技術成熟度不斷提升,國內工業機器人本體企業切入賽道的途徑不一,以2008年工業機器人被納入重點支持領域為分界,大體可分四類:跨界發展(由其他業務拓展至機器人業務)、自上而下(工業機器人核心技術起家,從零開始自研,市場技術極不完善)、自下而上(由垂直行業經驗拓展至多場景、多行業)和新興企業(直接切入機器人賽道,市場技術相對完善)。不同企業自身基因不同,成長路徑不同,當前布局也有所差異。總之,注重技術積累的企業更偏向產品類型及能力拓展,注重行業積累的企業更偏向場景深耕和行業拓展,而新興企業則依托新型產品和出海切入。

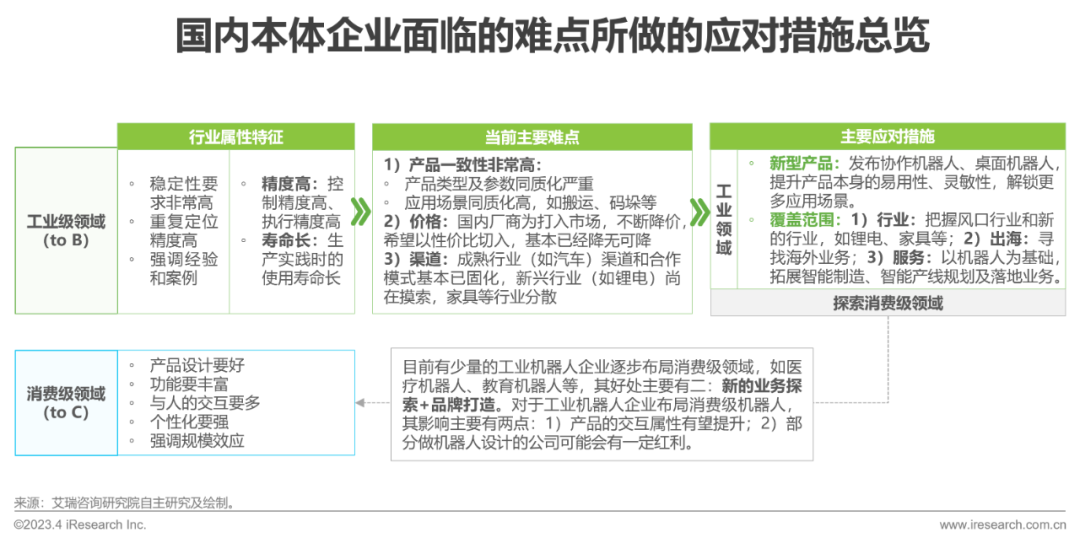

本體-難點與應對總覽:提升服務“邊界”

工業機器人受行業要求所限,其產品一致性非常高,故在價格、渠道競爭白熱化的同時,跨界布局是企業主要差異點

機器人在工業領域和消費級領域的發展邏輯非常不同。消費級機器人強調產品的交互、個性化服務,并且要求快速占領市場,故其發展邏輯更加關注產品的功能迭代與推陳出新,是典型的C端市場打法。而在工業領域,強調“穩”,保證穩健生產是重點,產品發展邏輯需要兼顧性能穩定性與應用場景的適配性,故當前整個工業機器人市場呈現出非常高的產品一致性。因此,本土企業在歷經價格戰、優勢行業渠道爭奪等激烈競爭后,企圖通過研發新產品、增加產品覆蓋廣度等方式拓展新業務,比如布局醫療、教育機器人等消費級領域。

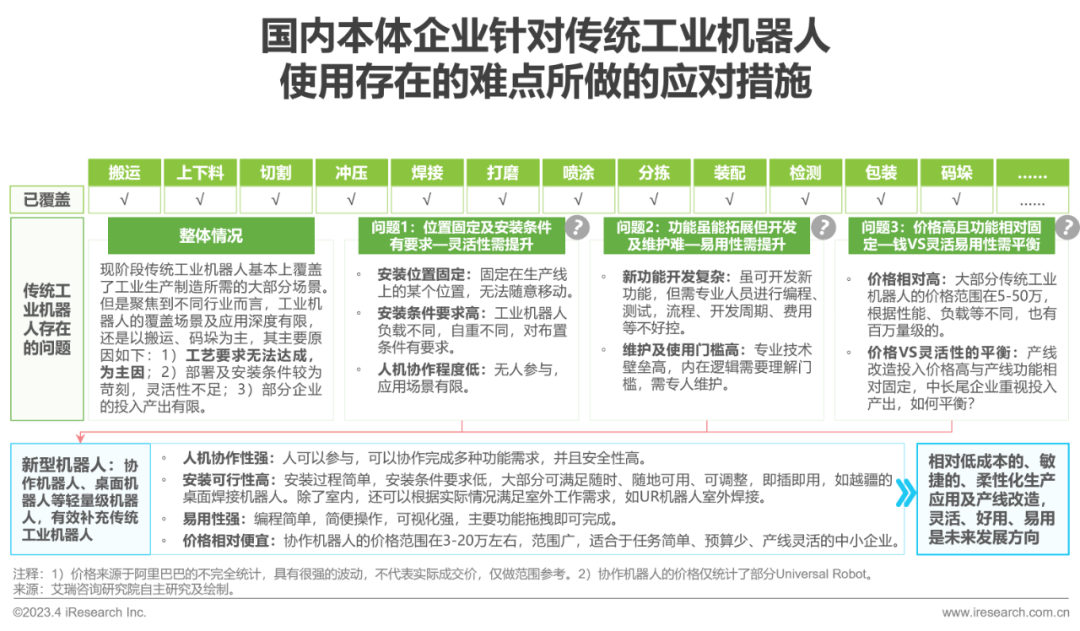

本體-難點與應對1:提升使用的柔性化

提升工業機器人使用的柔性,用以滿足“隨時隨地”可用、易用、人可參與的需求,靈活性、易用性也是未來發展方向

當前,傳統工業機器人雖然覆蓋了工業生產制造所需的大部分場景,但在產品精度、產品易用性、產品靈敏性、產品價格等方面有待變革。工業機器人本體廠商除了進一步精進產品提升其精度以滿足工業應用要求外,還開發了協作機器人、桌面機器人等新產品,這些新產品是傳統工業機器人的有效補充,相對好的平衡了靈活性VS易用性VS協作性VS價格的需求,可用來滿足不同體量企業、不同生產流程、不同生產工藝、隨時隨地安裝應用的的工業應用需求。

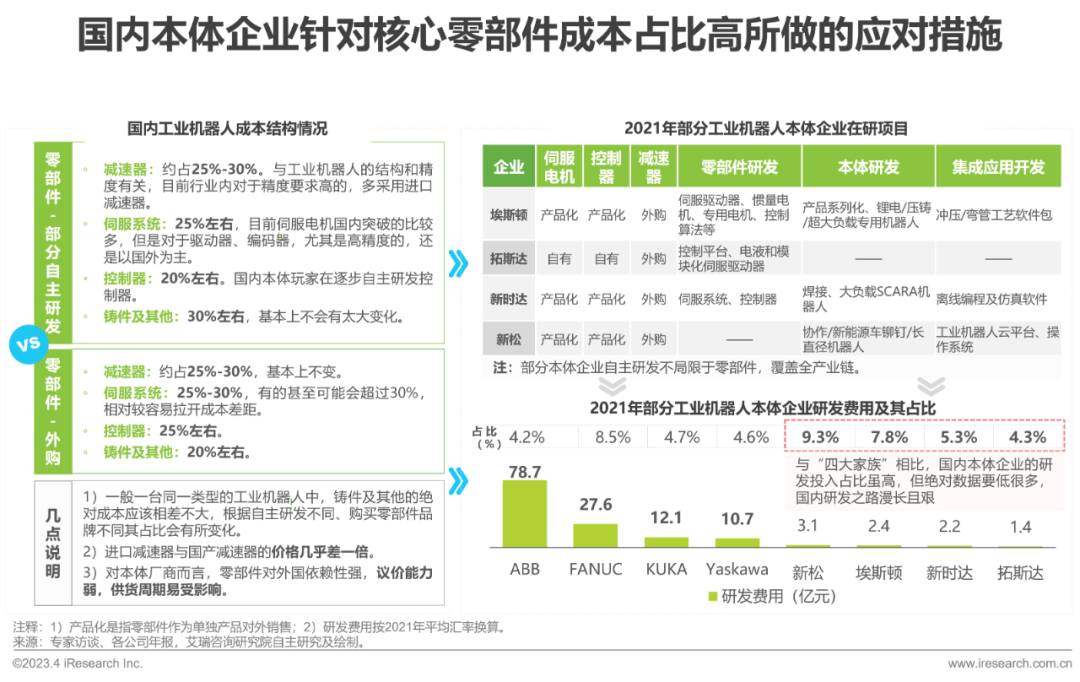

本體-難點與應對2:提升零部件自主率

工業機器人成本中核心零部件成本占比70%左右,在降成本和國產替代的雙重推動下,自研提升自主率緊迫且漫長

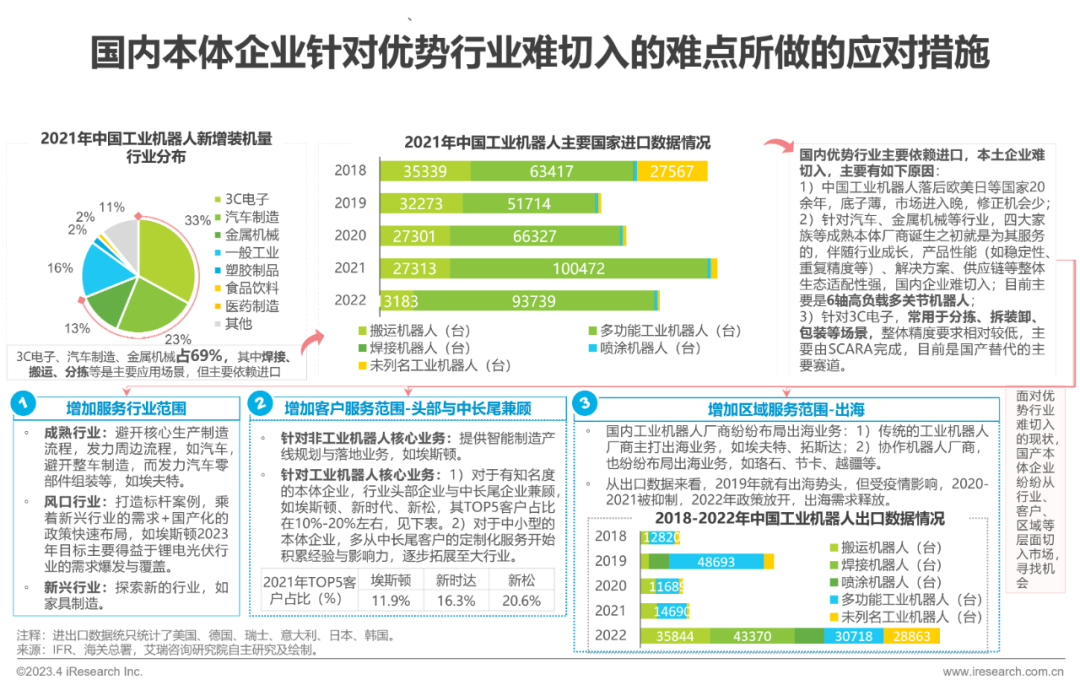

本體-難點與應對3:探尋多樣化的市場

汽車、金屬機械、3C電子等優勢行業主要依賴進口,本土企業難切入,本土廠商從行業、客戶、區域等層面差異化布局

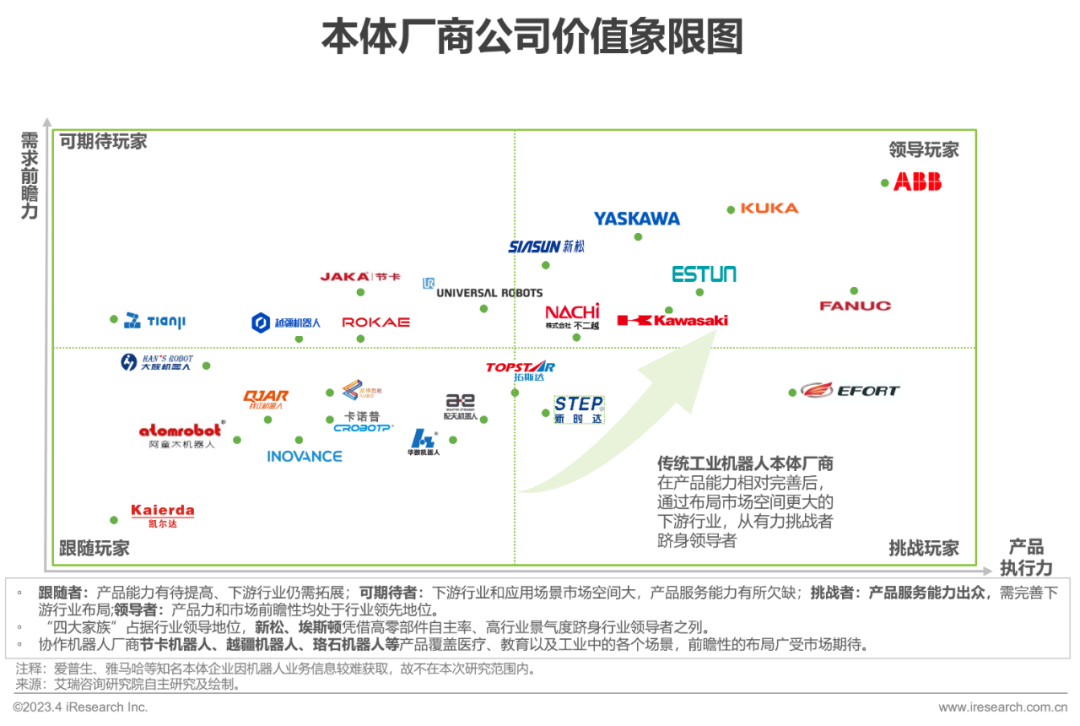

本體-公司價值象限圖

傳統工業機器人廠商產品執行力與需求前瞻力協同發展,協作機器人廠商則通過拓展行業和場景的廣度來提高競爭力

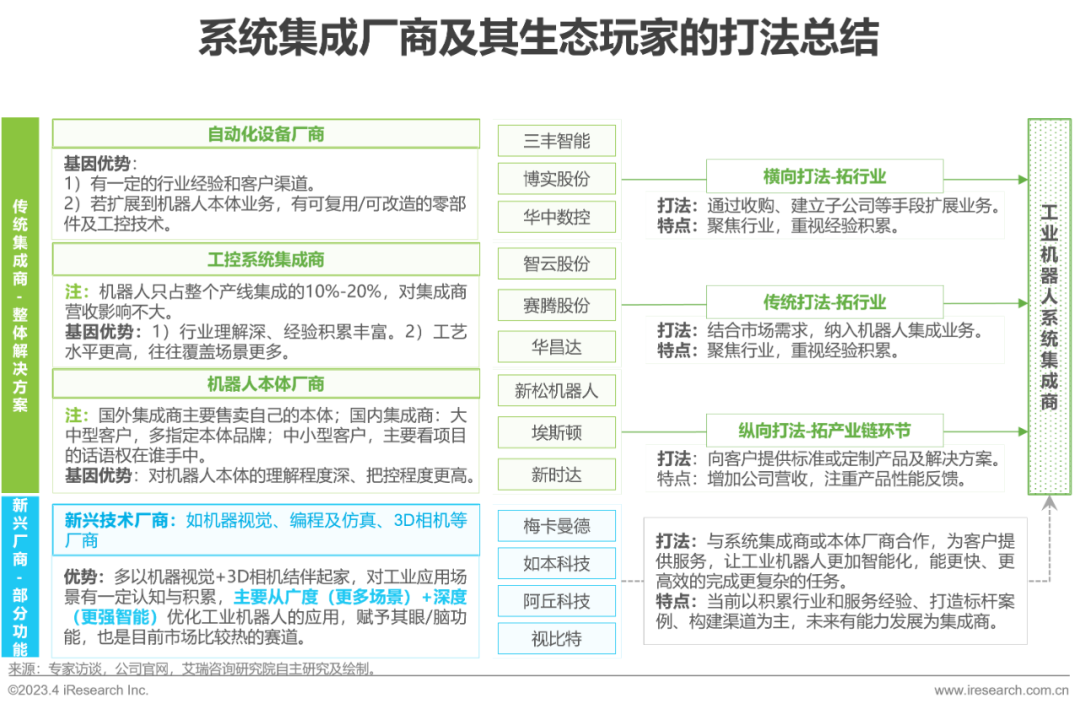

系統集成-基本介紹

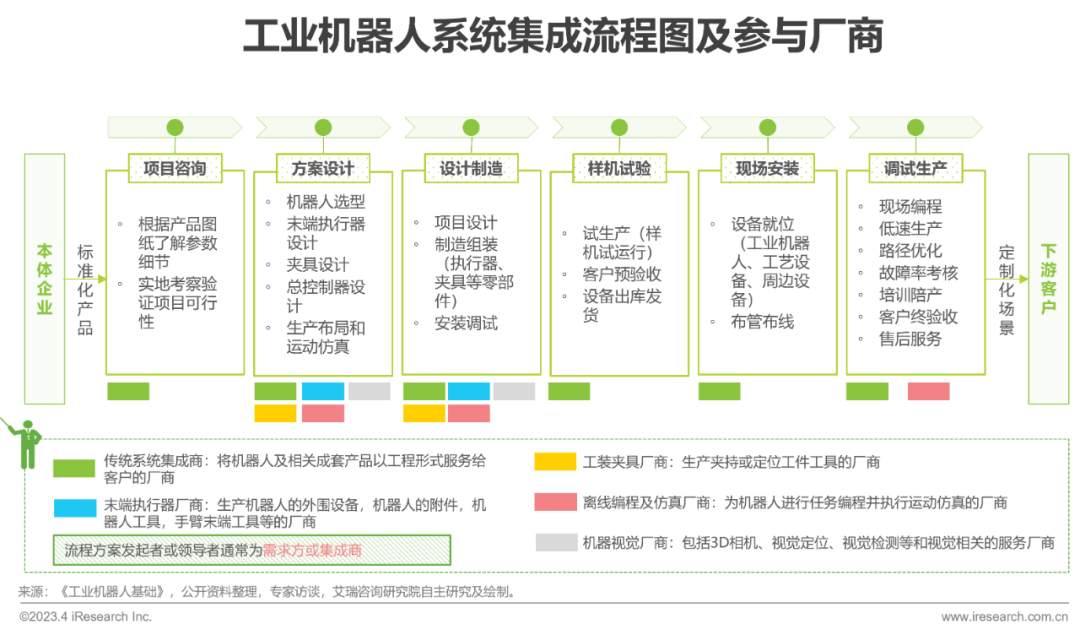

系統集成商是負責機器人應用二次開發和周邊自動化配套設備集成的廠商,幫助機器人本體應用在特定的生產場景中

系統集成商會參與到項目落地的全流程,其中機器人本體只是其集成流程中的一個環節,除機器人本體外,還包括周邊的末端執行器廠商、工裝夾具廠商、離線編程及仿真廠商,以及近年較為火爆的機器視覺廠商、傳感器廠商等。

系統集成-企業打法

傳統集成商主打完整解決方案,讓機器人應用在具體產線上,其中非本體廠商聚焦行業經驗積累、本體廠商注重產品反饋。新興廠商作為傳統集成商生態成員,讓機器人更智能、更好用

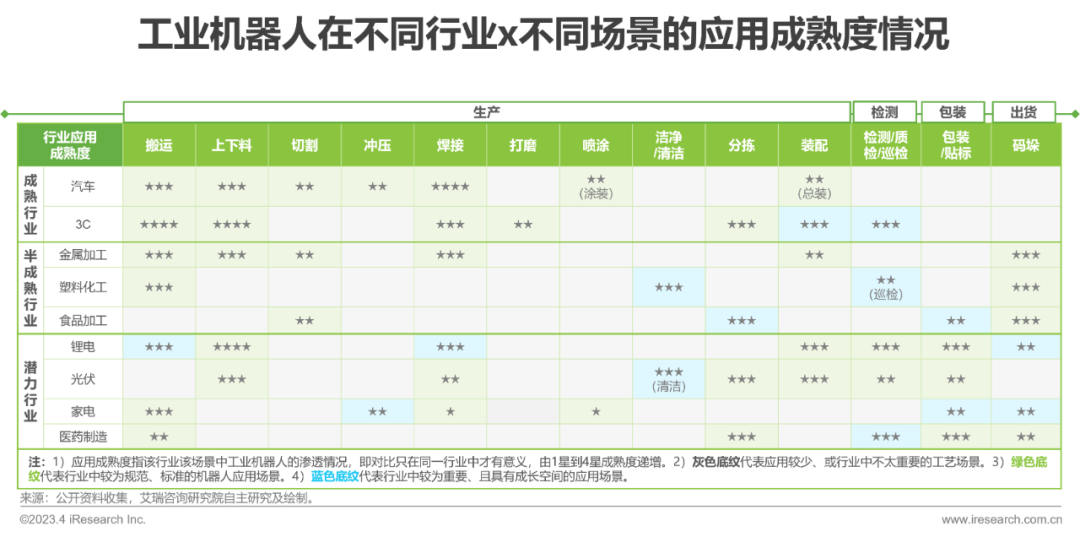

系統集成-不同行業X不同場景應用情況

集成商在汽車、3C等行業,搬運、焊接等場景應用較為成熟,未來發展空間主要在新能源等行業,以及檢測、包裝等場景

從行業維度看,汽車、3C等行業的自動化程度高、流程標準性強,是工業機器人應用較為成熟的行業;新能源中,鋰電、光伏市場需求大,生產制造流程中對工業機器人的需求高,是較為典型的潛力行業。

從場景維度看,搬運、上下料、焊接等通用場景已經應用在各個行業中,已較為成熟,而未來發展潛力主要集中在分揀、裝配、包裝、檢測等需要和周邊技術(如機器視覺)結合的場景上。

從應用成熟度看,標準化更強的行業和場景應用較為成熟,非標性的、對環境和技術要求較高的場景自動化替代程度較低。

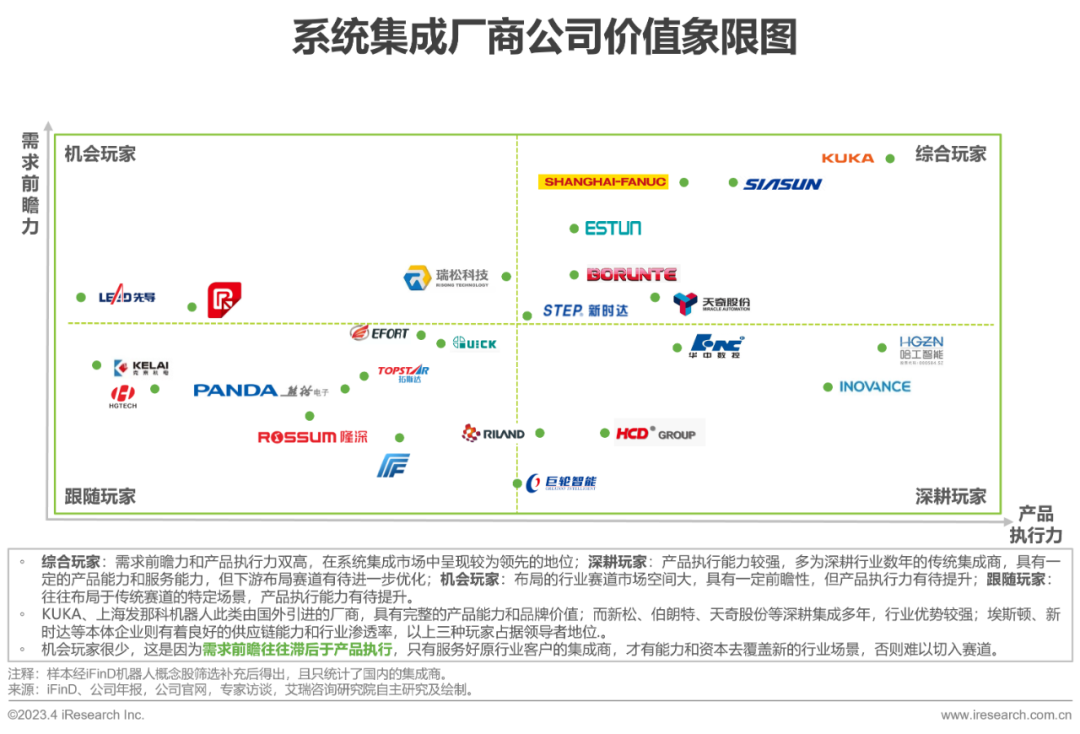

系統集成商-公司價值象限圖

市場玩家能力較為分散,需從需求前瞻和產品執行雙向發力,其中產品執行力是需求前瞻力的基礎

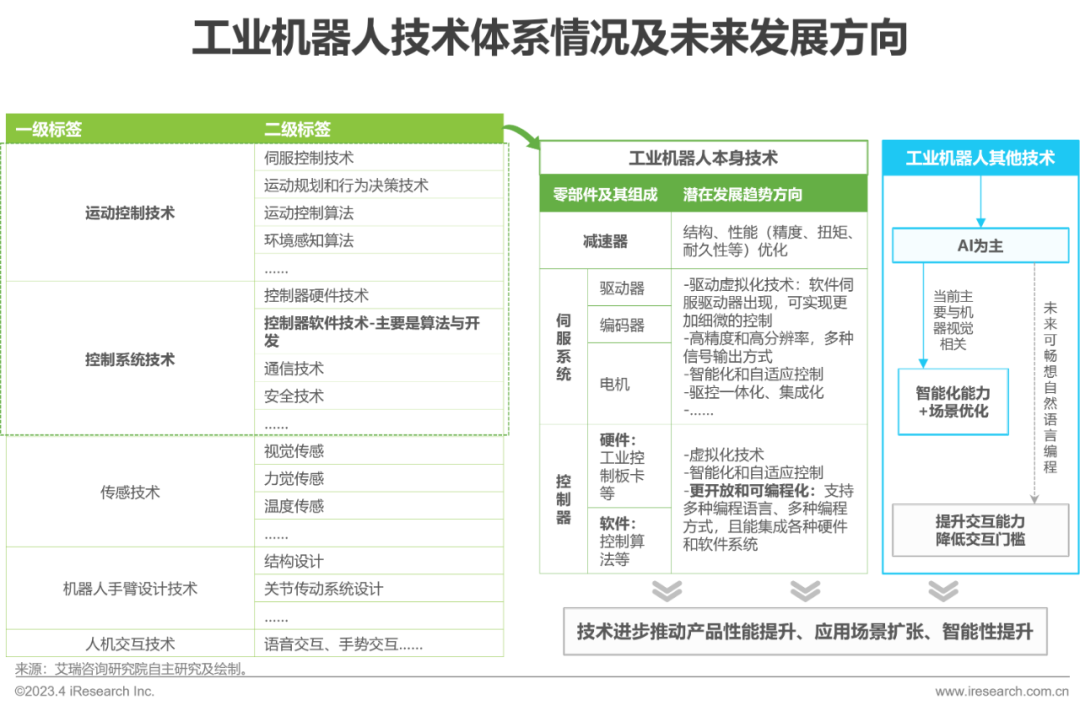

工業機器人核心技術體系及未來方向

工業機器人的發展以提升應用廣度和深度為方向,其中運動控制技術、控制系統技術促進產品性能提升,AI相關技術促進智能化提升

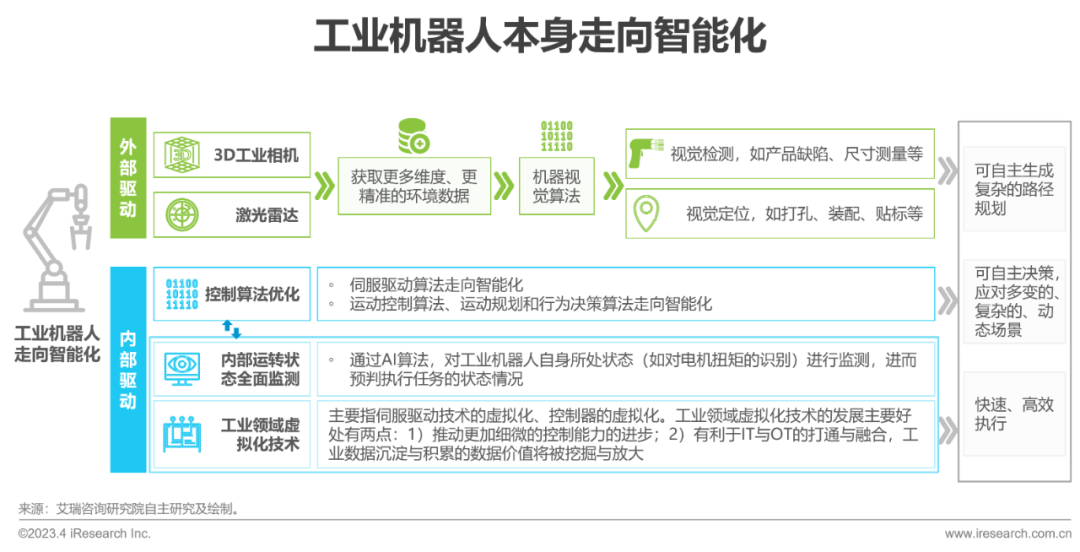

趨勢:工業機器人趨于智能化

伺服、控制器等核心零部件的智能化與外部智能化產品的結合與應用共同推動工業機器人的智能化

工業機器人的智能化主要是由內外部的智能化共同驅動的。對于外部智能化,主要是通過外置設備進行多維度、多場景的數據采集及分析后,進行智能決策,進而驅動工業機器人的執行,如視覺檢測、視覺定位。對于內部智能化,則主要由以下兩點驅動:1)核心零部件本身走向智能化,如伺服驅動器、控制器的算法趨于智能化;2)工業機器人自身運轉狀態的監測更加全面、控制更加精細化,自身數據的監測與控制器形成良性互補,共同推動工業機器人智能化。

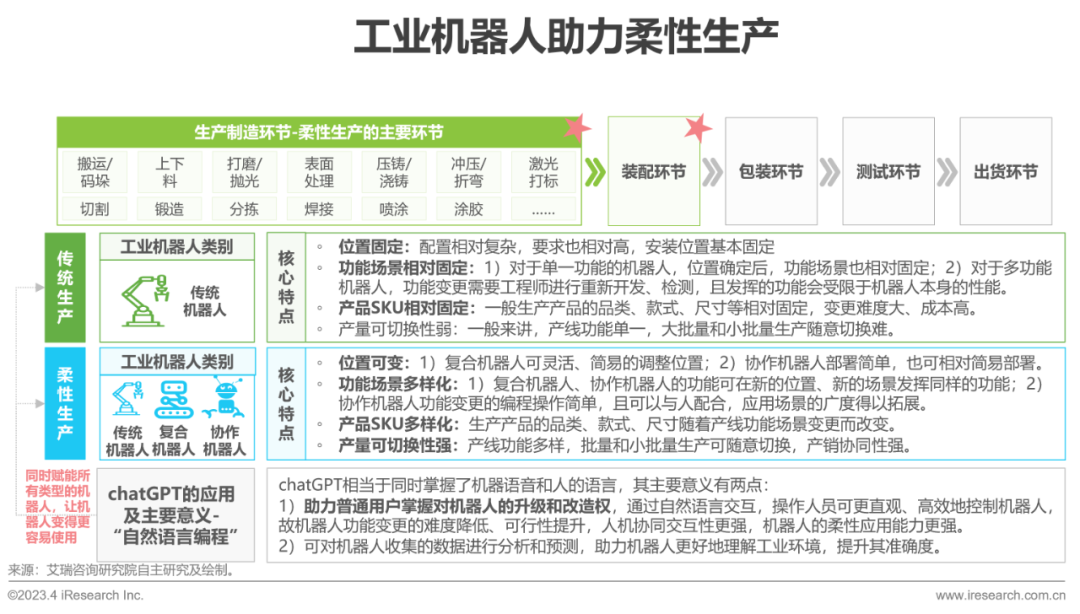

趨勢:工業機器人助力柔性生產

工業機器人功能多樣性提升、交互協作門檻降低將促進工業機器人應用場景柔性,進而提升生產產線的柔性

工業機器人助力柔性生產主要集中在生產制造環節與裝配環節,其目的是滿足同一產線生產產品品類、產品款式、產品尺寸多樣化的能力,內核是期望實現產銷協同。“位置VS功能場景VS交互與編程”是工業機器人助力柔性生產的關鍵,原因如下:1)位置可變減少重復配置、降低產線變更成本;2)功能場景可變主要是指在A位置實現a功能,在B位置可實現a功能,也可實現b功能等等,可提升產線各環節靈活部署的能力;3)交互及編程門檻降低,主要是降低功能場景的開發難度與周期。

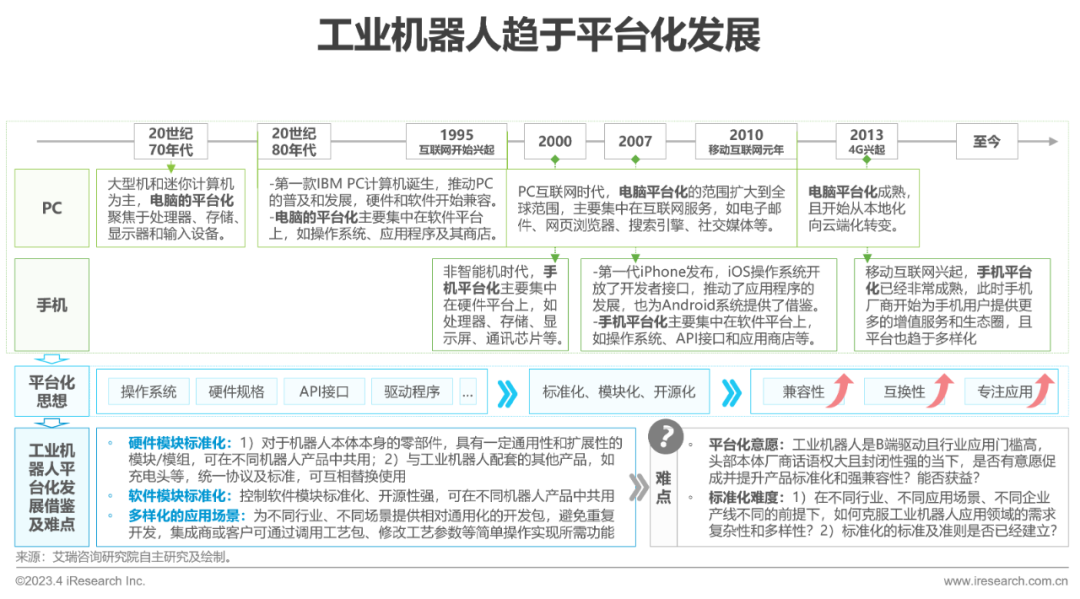

趨勢:工業機器人趨于平臺化

工業機器人的平臺化主要是指本體及其配件的硬件、軟件趨于標準化和通用化,應用解決方案核心能力通用化

未來,工業機器人將像PC和手機一樣趨于平臺化,具有高效編程、快速部署、靈活應用、降低成本等意義。但平臺化過程中主要難點需正視:1)對于C端驅動且普適性強的PC和手機市場,平臺化有助于快速占領市場,那對于B端驅動且行業應用門檻高的工業機器人市場,目前頭部玩家平臺化能得到什么?2)平臺化是為了提升應用專業性、降低應用開發和使用門檻,工業領域應用的復雜性與多樣性如何克服,標準化準則如何建立是當前亟待解決的問題。